相続土地国庫帰属制度について

令和5年4月27日より、相続により取得した土地の所有権を、国に贈与する制度(相続土地国庫帰属制度)がスタートします。

もともと、民法239条第2項では、「所有者のない不動産は、国庫に帰属する。」と定められており、小笠原諸島の西之島のように海底火山の活動により新しく土地ができた場合、その土地の所有権は国に帰属します。

しかし、田舎の土地のように、相続人全員が放棄するなど誰にも相続されなかった土地については、あくまで「管理責任は相続人が負う」とされており、土地を国や地方自治体に贈与や寄付しようにも、管理の手間を嫌って、国や地方自治体は贈与や寄付を受けようとしません。

そのため、資産価値のない田舎の土地は、労力をかけて相続人の意見を取りまとめてまで、名義を変更(相続登記)しようとしないケースが多く、それが所有者不明土地として問題になっています。

これに対応するため、一方で令和6年4月1日より相続登記を義務化し、所有者不明土地の発生を予防し、土地の管理不全化を防止するために、相続等により取得した土地を手放すことを、一定の管理料相当額を支払うことで国庫に帰属させることを可能とする仕組み(相続土地国庫帰属制度)が創設されることになりました。

目次

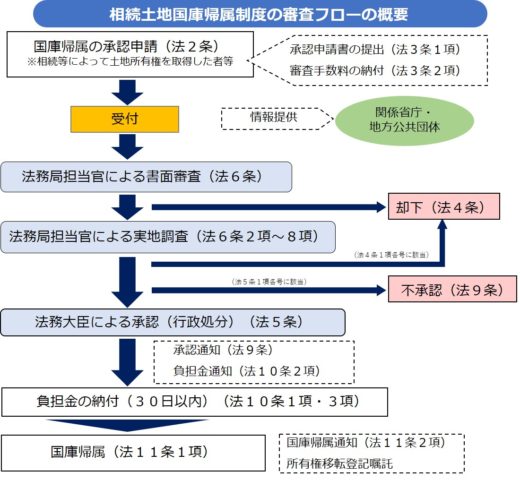

土地を国庫に帰属させる流れ

(1)法務局を通じて法務大臣に対して承認申請

(2)法務局担当官による書面審査

(3)法務局担当官による実地調査

(4)法務大臣よる承認

(5)一定の負担金を国に納付

(6)納付したときに土地所有権が国庫に帰属

(法務省HP「相続土地国庫帰属制度の概要」より)

土地を国庫に帰属させるための要件

相続又は相続人に対する遺贈によって土地を取得した人からの申請であること

相続土地国庫帰属制度を利用できるのは、相続・相続人に対する遺贈によりその土地の所有権の全部又は一部を取得した土地所有者です(相続土地国庫帰属法2条1項)。

これには、相続等により、土地の共有持分を取得した共有者は、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

土地の共有持分を相続等以外の原因により取得した共有者(例:売買により共有持分を取得した共有者)がいる場合であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共同して申請を行うことによって、本制度を活用することができます。

上記の者が、審査に要する実費等を考慮して政令で定める審査手数料の納付して申請します。

法令で定められた通常の管理又は処分をするに当たり過分の費用又は労力を要する土地ではないこと

次のいずれにも該当しない土地であることが必要です。

(1) 申請をすることができないケース(却下事由)

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 通路その他の他人による使用が予定される土地(墓地、境内地、現に通路・水道用地・用悪水路・ため池の用に供されている土地)が含まれる土地

- 土壌汚染されている土地

- 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

(2) 承認を受けることができないケース(不承認事由)

- 崖(勾配が30度以上であり、かつ、高さが5メートル以上のもの)がある土地のうち管理に過分な費用・労力がかかる土地

- 土地の管理・処分を阻害する有体物が地上にある土地

- 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 隣接所有者等によって通行が現に妨害されていたり、所有権に基づく使用収益が現に妨害されていたりして、隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

なお、(2)-5の「その他、通常の管理・処分に当たって過分な費用・労力がかかる土地」としては、次のような土地が想定されています。

- 土砂崩落、地割れなどに起因する災害による被害の発生防止のため、土地の現状に変更を加える措置を講ずる必要がある土地(軽微なものを除く)

- 鳥獣や病害虫などにより、当該土地又は周辺の土地に存する人の生命若しくは身体、農産物又は樹木に被害が生じ、又は生ずるおそれがある土地(軽微なものを除く)

- 適切な造林・間伐・保育が実施されておらず、国による整備が追加的に必要な森林(軽微なものを除く)

- 国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地

- 国庫に帰属したことに伴い、法令の規定に基づき承認申請者の金銭債務を国が承継する土地

土地の性質に応じた標準的な管理費用を考慮して算出した10年分の土地管理費相当額の負担金が納付されること

承認申請者は、法務大臣の承認後、その土地の管理に要する十年分の標準的な費用の額を考慮して政令で定めるところにより算定した額の金銭(以下「負担金」という。)が通知されるため、通知を受けてから30日以内にその負担金を納付することになります(相続土地国庫帰属法10条1項)。

具体的には、以下のとおりです。

① 宅地・・・原則1筆あたり20万円。ただし、都市計画法の市街化区域又は用途地域が指定されている地域内の土地については、以下の表のとおり

② 田・畑(農地)・・・原則1筆あたり20万円。

ただし、主に農用地として利用されている土地のうち、次のいずれかに掲げるものについては、以下の表のとおり

ア 都市計画法の市街化区域又は用途地域が指定されている地域内の農地

イ 農業振興地域の整備に関する法律の農用地区域内の農地

ウ 土地改良事業等(土地改良事業又はこれに準ずる事業であって、農地法施行規則第四十条第一号及び第二号イ若しくはロに規定する事業)の施行区域内の農地

③ 森林・・・面積に応じて以下の表のとおり

④ その他(雑種地、原野など)・・・1筆あたり20万円

なお、以上は土地1筆ごとの負担金の額ですが、申請に際して、隣接する2以上の土地については1筆の土地とみなして負担金の額を定めるよう申し出ることができます。

相続土地国庫帰属制の承認申請手続を行う者、作成代行できる者

法務省は、相続土地国庫帰属制の承認申請手続を行う者、作成代行できる者について、次のように示しています。

1.承認申請手続を行う者

法定代理人(親権者、成年後見人等)による場合を除き、申請者が任意に選んだ第三者に申請手続の全てを依頼する手続の代理は認められません。

法定代理人による場合を除いては、申請手続は申請者本人が行う必要があり、申請書には申請者本人の記名、押印が必要となります。

2.申請書等の作成に関する専門家

申請者が申請書等を作成することが難しい場合には、申請書等の作成を代行してもらうことができます。その場合、業務として申請書等の作成の代行をすることができるのは、専門の資格者である弁護士、司法書士及び行政書士に限られます。

※申請を検討している土地の所在や境界に不明瞭な点がある場合など、申請に先立って、土地の筆界に関する専門的知見を有する土地家屋調査士に相談することができます。

3.実地調査へ同行する者

申請者は、申請の後に、法務局担当官による実地調査における現地確認への協力を求められる場合がありますが、申請者が任意に選んだ第三者にその対応を依頼することが可能です。

〒731-5127 広島市佐伯区五日市五丁目11番23号

(事務所1階に駐車場有)

受付時間 8:30〜20:00 土・日・祝対応

受付時間 8:30〜20:00 土・日・祝対応

広島市佐伯区五日市にある相続手続き・遺言書作成専門の司法書士法人「いわさき総合事務所」代表の岩﨑 宏昭です。

最後まで、お役立ち情報を読んで頂きありがとうございます。

当法人は、広島市佐伯区五日市の方々から多くのご相談を頂いております。

その他中区、東区、南区、西区、安佐南区、安佐北区、安芸区、廿日市市の方々のご相談も受け付けておりますのでまずはお気軽にご相談ください。

相続手続き・遺言書作成でお困りの方はぜひご相談ください。